Il Gruppo Ascent si espande in Ucraina e Kazakistan

Luglio 8, 2025Adela Cristea

In un mondo in continua evoluzione, Ascent Group si espande in nuovi mercati.

READ MORE

Questa versione del sito web è attualmente in costruzione.

L’anno 2021 è iniziato con molte innovazioni fiscali, la maggior parte delle quali sono vantaggiose per le aziende.

Read articleL’anno 2021 è iniziato con molte innovazioni fiscali, la maggior parte delle quali sono vantaggiose per le aziende.

Abbiamo cercato di riassumere in questo articolo i principali cambiamenti fiscali che è importante prendere in considerazione le aziende di quest’anno, vale a dire abbiamo anche evidenziato alcuni dei cambiamenti che entreranno in vigore solo nel 2022, ma per i quali le aziende dovrebbero essere ben preparati già da quest’anno.

Nel caso dell’imposta sulle società, sono stati apportati alcuni chiarimenti in merito alla deducibilità di talune spese. Sebbene siano state proposte diverse modifiche, alcune sono state rinviate. Si considera interamente deducibile quanto segue:

La base imponibile cui si applica l’imposta è modificata: per determinare la base imponibile del reddito delle microimprese, i dividendi ricevuti da una persona giuridica rumena sono dedotti.

Per quanto riguarda l’ammissibilità al limite di reddito (EUR 1.000.000), gli stessi elementi che costituiscono la base imponibile (non lo stesso reddito, è un cambiamento di espressione) saranno presi in considerazione.

Tra le spese deducibili nel calcolo dell’imposta sul reddito sono aggiunti:

Né è imponibile ai fini dell’imposta sul reddito, le spese di cui al capitolo descritto di seguito, che non sono soggette alla base per il calcolo dei contributi sociali.

Sono stati inoltre forniti chiarimenti sugli importi non inclusi nella base di calcolo dei contributi sociali:

Il massimale per un contribuente da considerare ammissibile all’applicazione del sistema dell’IVA al momento della ricezione è cambiato. Questo nuovo massimale è fissato in funzione del fatturato dell’anno civile precedente e non deve superare i 4.500.000 lei. Il vecchio soffitto era 2.250.000 lei.

L’adeguamento della base IVA è effettuato anche se il corrispettivo totale o parziale dei beni o servizi forniti non è stato ricevuto dai beneficiari della persona fisica entro dodici mesi dal termine di pagamento fissato dalle parti, o, in mancanza, dalla data di emissione della fattura (operazioni con parti correlate esterne). Ovviamente, la persona che effettua l’adeguamento dovrà dimostrare di aver fatto ogni sforzo per recuperare la sua richiesta.

L’aliquota IVA ridotta (5%) si applica a partire dal 2022 alla fornitura di abitazioni con una superficie utile pari o inferiore a 120 m2, escluse le abitazioni per uso domestico, il cui valore, compreso il terreno su cui sono costruite, non supera 450.000 lei. Lo stesso tetto è rimasto, anche se il massimale è stato promosso a 140.000 euro.

La cessione di beni rientranti nell’ambito di applicazione dell’IVA non costituisce trasferimento di proprietà di beni immobili da parte di un soggetto passivo a un ente pubblico al fine di estinguere un debito fiscale in essere.

L’IVA dovuta o pagata per l’acquisto di bevande alcoliche e di prodotti del tabacco può essere detratta se tali beni sono utilizzati per la prestazione di servizi o per la loro libera prestazione di servizi a fini pubblicitari o promozionali.

A partire dal 2021, le transazioni con il Regno Unito seguiranno la regola extracomunitaria, ad eccezione della fornitura/acquisto di beni con l’Irlanda del Nord, che in termini di transazioni di beni è considerata membro dell’UE.

Il termine per il rimborso dell’IVA con successivo controllo è stato prorogato fino al 31 marzo 2021.

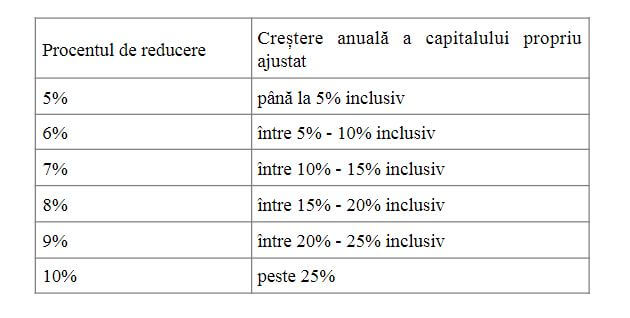

Il 2021 è l’anno in cui vengono applicati gli incentivi fiscali per aumentare il capitale proprio, che riguardano la riduzione dell’imposta sulle società o il reddito della microimpresa, come stabilito dall’O.U.G. n. 153/2020.

Le percentuali di riduzione di tali imposte sono le seguenti:

(a) 2 % se il patrimonio netto contabile è positivo. Allo stesso tempo devono essere almeno pari alla metà del capitale sociale sottoscritto;

(b) se registra un aumento di capitale annuo rettificato dell’esercizio a fronte del capitale rettificato registrato nell’anno precedente e soddisfa anche la condizione di cui al punto (a), le riduzioni sono le seguenti:

Sono stati forniti chiarimenti sulla base imponibile per gli edifici non residenziali di proprietà di persone fisiche. In caso di fabbricati misti, se il proprietario non dichiara all’amministrazione fiscale la superficie utilizzata per gli immobili non residenziali ai fini residenziali l’imposta sui fabbricati è calcolata applicando l‘aliquota dello 0,3 % sulla base imponibile determinata conformemente alle norme per gli edifici residenziali di proprietà di persone fisiche.

Il termine sarà aumentato da 3 a 5 anni per l’aggiornamento del valore imponibile degli edifici di proprietà di persone giuridiche a decorrere dal 1 luglio 2021 (per quanto riguarda l’imposizione questa disposizione sarà sentita a partire dal 2022).

La dichiarazione di modifiche sarà effettuata solo se l’edificio è una destinazione non residente, il che fa sì che il valore imponibile dell’edificio aumenti o diminuisca di oltre il 25%.

Ai fini della fissazione dell’imposta sugli edifici misti di proprietà di persone fisiche, le persone fisiche che al 31 dicembre 2020 possiedono edifici misti presentano una dichiarazione sotto la propria responsabilità entro il 15 marzo 2021 incluso, sulla superficie utilizzata per gli edifici non misti a fini residenziali, ad eccezione delle persone fisiche le cui superfici utilizzate a fini non residenziali sono state dichiarate all’organo fiscale entro il 31 dicembre 2020.

Ultimo ma non meno importante, i termini per la presentazione di alcune dichiarazioni sono stati modificati, ad es. i massimali fiscali sono stati aggiornati. Scopri i dettagli qui.

In un mondo in continua evoluzione, Ascent Group si espande in nuovi mercati.

READ MORE

La procedura per concedere o revocare del diritto di presentare dichiarazioni fiscali online per conto del contribuente sarà semplificata dall’Agenzia nazionale dell’amministrazione fiscale (ANAF) secondo un progetto di decreto..

READ MORE

L’Agenzia nazionale per l’amministrazione fiscale (ANAF) ha recentemente chiarito le categorie di contribuenti esentati dall’obbligo di presentazione della dichiarazione 406.

READ MORE